Mises à jour du marché

Les euros et dollars numériques se développent. Klarna et Visa adoptent des infrastructures natives d’Internet.

Les euros et dollars numériques prennent de l’ampleur et deviennent une infrastructure clé pour les grandes plateformes et institutions financières.

Steven Figura

18 déc. 2025

3 min

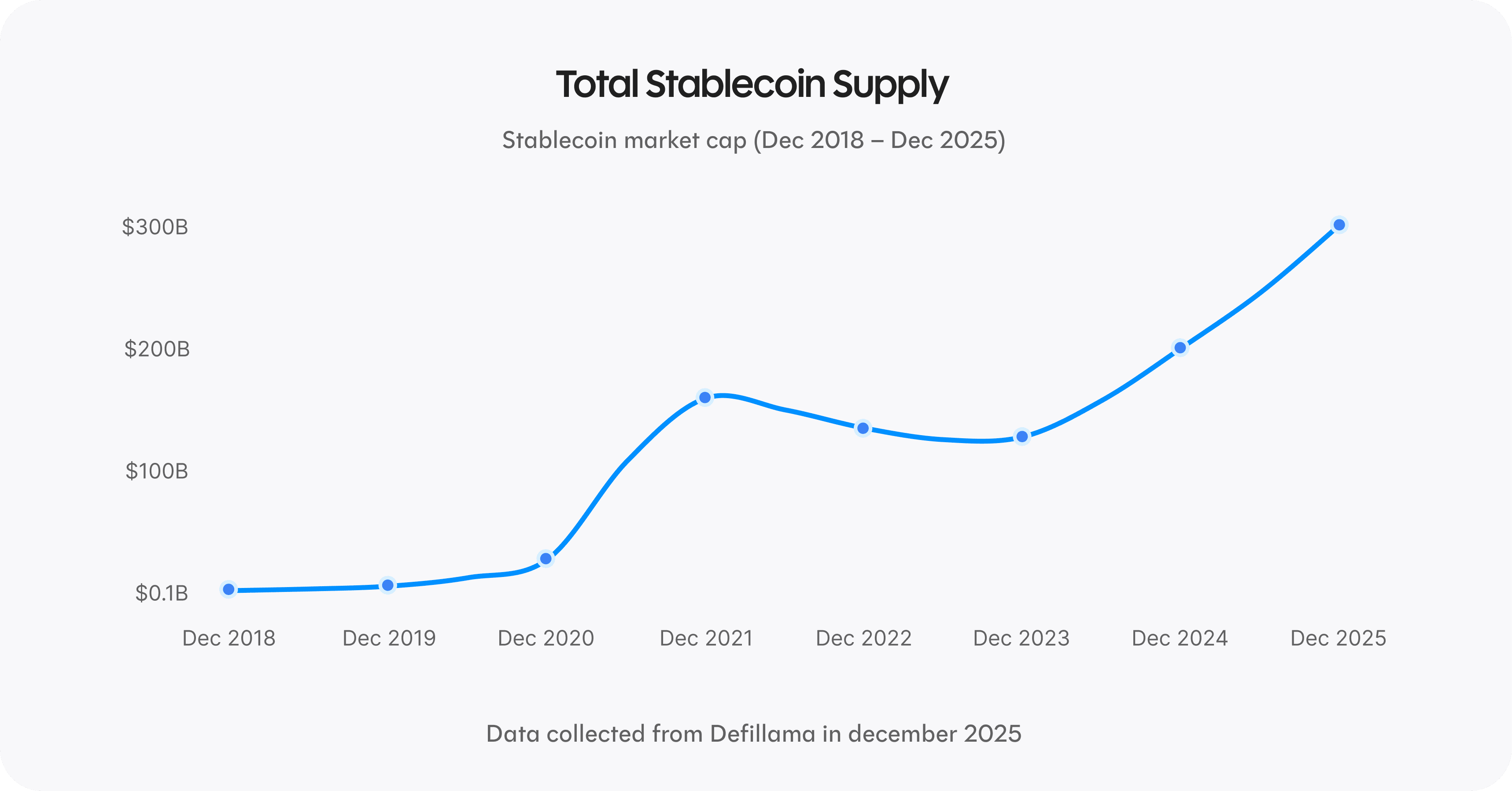

Le montant des euros et des dollars numériques en circulation continue d'augmenter.

Les données récentes du marché montrent :

Offre totale de stablecoin à environ 310 milliards de dollars

~51% de croissance d'une année sur l'autre

~13% d'augmentation au cours des 90 derniers jours

À mesure que ces volumes augmentent, les monnaies numériques gagnent en liquidité et s’intègrent plus profondément aux systèmes financiers existants.

Pour les épargnants, l’enjeu est clair : les produits construits sur ces infrastructures fonctionnent en continu, à l’échelle mondiale, sans dépendre des horaires bancaires ni de systèmes fragmentés.

Taux d'épargne sur le marché

Produit / Marché | Taux d'épargne en EUR | Taux d'épargne en USD |

|---|---|---|

Compte d'épargne traditionnel | 0.75% | 0.01% |

Épargne Revolut* | 1.18% | 2.43% |

Marchés monétaires ouverts (moy.) | 1.9% | 5.3% |

Rebind | 3.45% | 4.52% |

* tel que promu dans l'application le 22.12.2025 dans la catégorie Standard / **

Ce que cela montre actuellement

Sur une période de 20 ans, épargner avec Rebind peut générer [XX–YY %] de rendement supplémentaire par rapport à un compte d’épargne traditionnel. Sur un capital de [X] k€, cela représente environ [XX] k€ de gains additionnels qui seraient autrement perdus.

Les grandes plateformes de consommation et les institutions financières passent aux infrastructures numériques

Ces derniers mois, un schéma clair est apparu dans l'écosystème financier. Les plateformes de consommation, les réseaux de paiement et les banques transfèrent de plus en plus leurs activités financières de base vers les euros et les dollars numériques.

Les grandes fintech grand public intègrent directement la monnaie numérique dans les expériences bancaires quotidiennes. Revolut permet désormais aux utilisateurs de convertir des monnaies fiduciaires en dollars numériques à un taux d'un pour un et de les dépenser directement via une carte, ce que Rebind a déjà mis en œuvre depuis un certain temps.

Un changement similaire peut être observé chez Klarna, qui a confirmé ses plans pour lancer son propre stablecoin USD entièrement adossé. L'objectif est d'améliorer la manière dont les paiements et les règlements fonctionnent à travers les frontières, grâce à une infrastructure plus efficace.

Au niveau des réseaux de paiement, Visa et Mastercard ont élargi le soutien pour le règlement des transactions utilisant les euros et dollars numériques réglementés. Le règlement est l'une des couches les plus conservatrices du système financier, et les changements ici tendent à signaler une confiance à long terme plutôt qu'une expérimentation. La carte de débit Visa de Rebind en bénéficie.

La monnaie numérique fait également partie des flux de revenus. YouTube, en partenariat avec PayPal, permet désormais aux créateurs de recevoir des paiements en dollars numériques. Pour de nombreux utilisateurs, c'est leur première interaction avec la monnaie numérique native d'Internet, sans avoir besoin de gérer ou de comprendre la technologie sous-jacente.

Les institutions financières traditionnelles vont dans la même direction. JPMorgan a lancé des fonds de marché monétaire tokenisés sur des blockchains publiques, permettant aux produits financiers familiers de se régler sur des infrastructures modernes. En Europe, les grandes banques et les réseaux de paiement progressent vers des initiatives de monnaie numérique en euros sous le cadre MiCA, alignant la réglementation et l'infrastructure autour des mêmes systèmes.

Ensemble, ces développements montrent comment l'infrastructure financière évolue en sous-main. Ce qui nécessitait autrefois des intégrations sur mesure et une expertise technique devient partie intégrante des opérations financières standards.

Pour les utilisateurs de Rebind, ceci offre une confirmation tranquille. Épargner sur des infrastructures numériques modernes s'aligne déjà avec la direction vers laquelle se dirigent les plateformes grand public, les réseaux de paiement, et les banques.

Mettre cela en perspective

Les euros et dollars numériques se développent rapidement. Les marchés monétaires ouverts continuent d’offrir des rendements que les systèmes traditionnels peinent à égaler. Parallèlement, les plateformes grand public, les réseaux de paiement et les banques modernisent les rails sur lesquels circule l’argent à l’échelle mondiale.

Les utilisateurs de Rebind épargnent déjà sur ces infrastructures. Ce qui est aujourd’hui adopté par Klarna, YouTube, Visa ou JPMorgan repose sur les mêmes fondations technologiques que celles utilisées par Rebind.

Cela place les utilisateurs de Rebind à l’avant-garde d’une évolution structurelle de la finance — non pas en suivant une tendance, mais en utilisant une infrastructure qui devient progressivement la norme.

Cette mise à jour du marché est fournie à titre d'information uniquement et ne constitue pas un conseil financier.